07/01/2014

Fonte:Assessoria de Imprensa da CNDL

SPC Brasil dá dicas para o consumidor começar 2014 com as contas em dia

Passada a euforia das festas de fim de ano, das compras natalinas com parcelas a perder de vista e das viagens com família e amigos, o consumidor se depara – todos os anos – com uma série de obrigações tributárias, como IPTU, IPVA e matrículas escolares, que se não são bem administradas podem causar sérios prejuízos ao bolso. E para não começar o ano no vermelho, o ideal é se planejar para não contrair novas dívidas.

“O volume de despesas em janeiro é grande e por isso, a palavra-chave é organização. O planejamento é essencial para que o consumidor saiba para onde está indo o dinheiro. A primeira coisa a se fazer é listar todas as despesas fixas ou ocasionais e avaliar quais são prioritárias, seja pela proximidade de vencimento do boleto ou pelo juro mais alto. Sem esquecer é claro, das contas essenciais para o funcionamento da casa, como luz, água, telefone e supermercado”, orienta a economista do SPC Brasil, Luiza Rodrigues.

A vista ou parcelado?

Segundo os especialistas do SPC Brasil, para o consumidor decidir se vai pagar o IPTU e IPVA a vista ou parcelado, é preciso calcular se o desconto obtido no pagamento das contas a vista é maior do que o valor que esse dinheiro renderia caso estivesse em alguma aplicação financeira.

“O consumidor que guardou parte do décimo terceiro salário ou fez uma reserva mensal de seus rendimentos e possui dinheiro em conta corrente ou poupança, não precisa ter dúvidas: deve pagar os compromissos a vista e aproveitar os descontos oferecidos”, afirma Luiza Rodrigues.

Para quem tem aplicações como CDB ou outros fundos, a economista do SPC Brasil explica que é necessário fazer contas para descobrir se o resgate vale a pena, porque os impostos cobrados e as penalidades por resgate antecipado podem anular o benefício do desconto. “Já quem não tem dinheiro guardado deve inevitavelmente pagar a prazo e iniciar um planejamento desde já para não cometer o mesmo erro no ano que vem”, orienta a economista.

A sugestão dos especialistas do SPC Brasil é que para os próximos anos, o consumidor vá separando todo mês um determinado valor para quitar os compromissos sazonais. “O ideal é que uma pequena economia mensal vá direto para uma conta poupança separada, assim o consumidor não cai na tentação de gastar o dinheiro com outras finalidades”, garante a economista.

Renegociação e substituição de dívidas

Para os consumidores que já estão inadimplentes, além de cortar gastos desnecessários e evitar compras impulsivas, o SPC Brasil recomenda que se faça uma renegociação da dívida com o credor, barganhando condições e formas de pagamento que melhor se encaixam no orçamento.

Os especialistas do SPC Brasil alertam ainda que antes de se buscar algum tipo de financiamento para quitar débitos, é preciso fazer uma avaliação criteriosa dos juros cobrados na operação. “Se o consumidor estiver inadimplente no cartão de crédito ou no cheque especial, a substituição da divida é uma opção que compensa. Para isso, ele pode contrair um empréstimo pessoal com juros mais baixos para quitar a dívida e assim, evitar que ela se transforme numa bola de neve”, explica a economista.

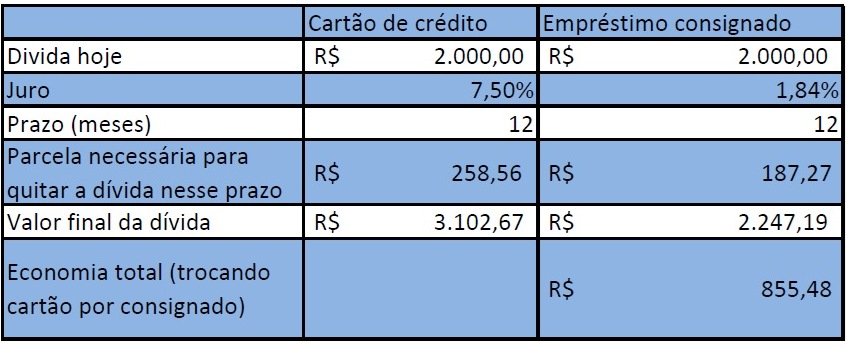

Para ilustrar melhor a evolução da dívida de um cartão de crédito, o departamento econômico do SPC Brasil simulou uma dívida de R$ 2 mil com juros rotativos de 7,5% ao mês. Para quitar essa dívida, o consumidor terá de cortar completamente novos gastos no cartão e ainda desembolsar mensalmente a quantia de R$ 258,56, ao longo de 12 meses. Ao final de um ano, a dívida desse consumidor terá se transformado em R$ 3.102,67, o que equivale a 55% a mais do que o valor inicial do débito (R$ 2.000,00).

Por outro lado, caso o consumidor troque essa dívida no cartão de crédito por outra de valor idêntico na modalidade de um empréstimo pessoal consignado, o resultado será mais favorável, pois os juros do consignado são bem mais baixos (1,84% ao mês em vez de 7,5% ao mês). “Ao final de 12 meses, o consumidor terá gasto R$ 2.247,27 em vez de R$ 3.102,67, o que representa uma economia de 27%.”, resume Luiza Rodrigues.

Simulação de troca de dívida

Fonte: SPC Brasil

SPC Brasil ensina os cinco passos para renegociar uma dívida:

1. Faça um diagnóstico da dívida, identificando os credores e avaliando a modalidade (cartão de crédito, cheque especial, boleto, crediário etc), o valor total do débito e a quantidade de parcelas atrasadas;

2. De posse da lista de dívidas e do valor total, considere a opção de trocar todas as suas dívidas por uma só, com taxas de juros menores. Para isso, pesquise quais são as instituições financeiras com taxas mais baixas. O Banco Central apresenta uma lista das taxas de juros de crédito pessoal http://www.bcb.gov.br/pt-br/sfn/infopban/txcred/txjuros/Paginas/RelTxJuros.aspx?tipoPessoa=1&modalidade=221&encargo=101 e crédito consignado para trabalhadores do s etor privado http://www.bcb.gov.br/pt-br/sfn/infopban/txcred/txjuros/Paginas/RelTxJuros.aspx?tipoPessoa=1&modalidade=219&encargo=101. Escolha as instituições que oferecem taxas de juros menores e se informe se essas taxas estão disponíveis para você. Anote essa taxa;

3. Levando em conta a taxa de juros disponível para seu caso, utilize a calculadora do banco central https://www3.bcb.gov.br/CALCIDADAO/publico/exibirFormFinanciamentoPrestacoesFixas.do?method=exibirFormFinanciamentoPrestacoesFixas para descobrir qual será o valor da parcela mensal necessária para quitar sua dívida. Esse cálculo dará a você uma excelente ideia da sua capacidade de resolver as dívidas.

4. Procure o credor e demonstre interesse em regularização sua situação. Apresente contrapropostas e negocie facilidades de pagamento. Se sua dívida for com um banco, sugira a troca da dívida por um empréstimo pessoal (consignado ou não) e negocie, informando as menores taxas de mercado anunciadas pelo banco central. Se a dívida não for com um banco, mas a taxa de juros for maior que a oferecida pelos bancos, negocie descontos com o credor, tome um empréstimo bancário na modalidade “crédito pessoal” e quite a dívida mais cara;

5. Faça um cálculo final de quanto desembolsará para quitar o débito e o tempo que levará. Lembre-se de que o valor da prestação não pode comprometer seu orçamento mensal. Opte por pagar primeiro as dividas com juros mais altos e com proximidade de pagamento.

Como descobrir se o seu CPF está com alguma pendência financeira?

O consumidor pode consultar a sua situação cadastral no banco de dados do SPC Brasil (Serviço de Proteção ao Crédito) tanto pessoalmente como pela internet:

Pessoalmente

1. Basta comparecer ao balcão de atendimento mais próximo portando CPF original e documento com foto. Os endereços dos Postos de Atendimento estão no site do SPC Brasil. São mais de 2.200 em todo o país:https://www.spcbrasil.org.br/consumidor/postos-atendimento

2. Quem preferir pode comprar créditos (mínimo de R$ 9,90) e pagar por uma consulta de CPF na loja online do SPC Brasil. Cada consulta custa a partir de R$ 5,59 e com o crédito excedente, o consumidor pode adquirir outros serviços ofertados na página.https://www.spcbrasil.org.br (clicar em Loja Online)